【事项名称】财务会计制度及核算软件备案报告

【业务描述】

纳税人办理税务登记后,将财务、会计制度或者财务、会计处理办法报主管税务机关备案的事宜。

【办理材料】

1.必须办理材料:

(1)《财务会计制度及核算软件备案报告书》。

(2)纳税人财务、会计制度或纳税人财务、会计核算办法。

2.条件办理材料:

使用计算机记账的纳税人还应报送财务会计核算软件、使用说明书原件及复印件。

【受理部门】

纳税人可在主管国税、地税机关办税服务厅(场所)办理,也可在税务机关公布的同城通办、省内通办的办税服务厅(场所)办理。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法等信息报送税务机关备案。

3.非境内注册居民企业应当按照中国有关法律、法规和国务院财政、税务主管部门的规定,编制财务、会计报表,并在领取税务登记证件之日起15日内将企业的财务、会计制度或者财务会计、处理办法及有关资料报送主管税务机关备案。

4.未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案的,将影响纳税信用评价结果和承担《税收征管法》确定的法律责任。

5.纳税人未准确填报适用的财务会计制度的,将影响财务会计报告报送等事项的办理。

6.关联事项:

4.21.1—125 财务会计报告报送

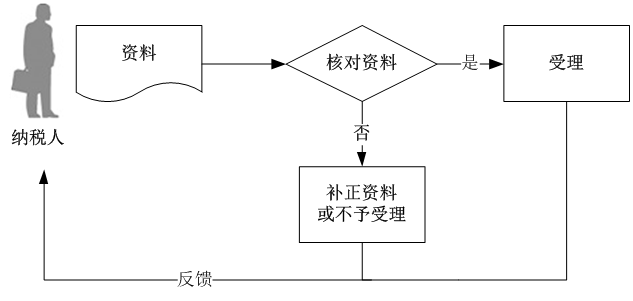

【办理流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)根据纳税人报送的资料,录入征管信息系统。1个工作日将资料信息转下一环节按规定程序处理。

(3)提供免填单服务。

(4)提供同城通办、省内通办服务。

(5)受理方通过国税、地税信息共享渠道,及时将信息传递至另一方。纳税人无需到另一方国税机关或地税机关办理存款账户账号报告,另一方税务机关在需要时可以调阅相关资料。

2.升级规范

可通过网上办税服务平台提供办理信息采集服务。

3.规范衔接

《全国税收征管规范(1.2版)》:1.10.2 财务会计制度备案。

【设定依据】

1.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)

2.《国家税务总局关于规范纳税人填报涉税文书有关问题的通知》(国税发〔2010〕106号)

3.《国家税务总局关于加快推行办税事项同城通办的通知》(税总发〔2016〕46号)

4.《国家税务总局关于推行办税无纸化免填单服务的通知》(税总发〔2016〕103号)

5.《国家税务总局关于开展办税事项省内通办工作的通知》(税总发〔2016〕104号)

6.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.3版更新事项的通知》(税总办发〔2015〕224号)

【申请条件】

无。

【办理地点】办税服务厅、网上平台。

【办理时间】即时办结。

【联系电话】12366。